So berechnen und schließen Sie Ihre Rentenlücke

„Kinder kriegen die Leute immer.“ Damit erklärte Bundeskanzler Konrad Adenauer 1957, warum das deutsche Rentensystem als Generationenvertrag aufgebaut ist. Das Prinzip: Wer arbeitet, zahlt Rentenbeiträge, die jetzt an die Rentnerinnen und Rentner gehen. Und die nächste Generation von Arbeitnehmerinnen und Arbeitnehmern zahlt mit ihren Beiträgen dann die gesetzliche Rente für die nächste Rentnergeneration. Kein Problem, solange die Leute immer Kinder kriegen. Doch damit halten sie sich zurück. Während 1960 auf jede Rentnerin und jeden Rentner sechs Beitragszahlende kamen, sind es heute nur noch zwei. Damit die arbeitende Bevölkerung nicht zu stark belastet wird, steigen die Beitragssätze zur Rentenversicherung weniger stark, als nötig wäre, um das Rentenniveau zu halten. Die Folge: Die staatliche Rente reicht immer seltener aus, um den gewohnten Lebensstandard zu halten. Es droht die Rentenlücke.

Laut Definition ist die Rentenlücke die Differenz zwischen dem letzten Gehalt und der staatlichen Rente. Durch die Rentenlücke kann sich das monatliche Nettoeinkommen mehr als halbieren. Deshalb empfehlen alle Expertinnen und Experten: Wer den gewohnten Lebensstandard halten will, braucht mehr als die gesetzliche Rente – eine private Altersvorsorge.

Rentenlücke: Wer muss was tun?

Wie groß die Rentenlücke ausfällt, hängt vor allem vom Alter ab. Vor allem junge Menschen werden die Auswirkungen des sinkenden Bruttorentenniveaus zu spüren bekommen. Diese Kennziffer zeigt die Bruttorente eines Durchschnittsverdieners mit 45 Versicherungsjahren in Prozent seines Bruttogehalts. Dieses Niveau sinkt bis 2040 von derzeit rund 48 Prozent auf voraussichtlich 40 Prozent. Das heißt umgerechnet: 3.000 Euro Bruttogehalt schrumpfen dann zu 1.200 Euro an monatlicher Rente.

Oder es wird sogar noch weniger ausgezahlt, denn die meisten Deutschen arbeiten keine 45 „Erwerbsjahre“, von denen die Deutsche Rentenversicherung in ihren Berechnungen ausgeht. Der Durchschnitt liegt bei 36 Erwerbsjahren – also sinkt der gesetzliche Rentenanspruch. Das reale Rentenniveau ist daher derzeit schon auf rund 39 Prozent abgesunken.

Wie lässt sich die Rentenlücke schließen?

Die gute Nachricht: Es ist in vielen Fällen recht einfach möglich, die Rentenlücke zu schließen. „Die Leute schätzen ihre Lücke größer ein, als sie ist“, sagt Reiner Braun von der empirica AG, im Rahmen einer vom Deutschen Institut für Altersvorsorge (DIA) herausgegebenen Studie. Das liegt beispielsweise daran, dass bei vielen Menschen mit dem Wechsel ins Rentenalter diverse Ausgaben wegfallen – etwa die Finanzierung von Haus oder Wohnung. Im Schnitt, so lässt sich als Faustregel festhalten, reichen 80 Prozent des letzten Nettoeinkommens aus, um den gewohnten Lebensstandard zu halten.

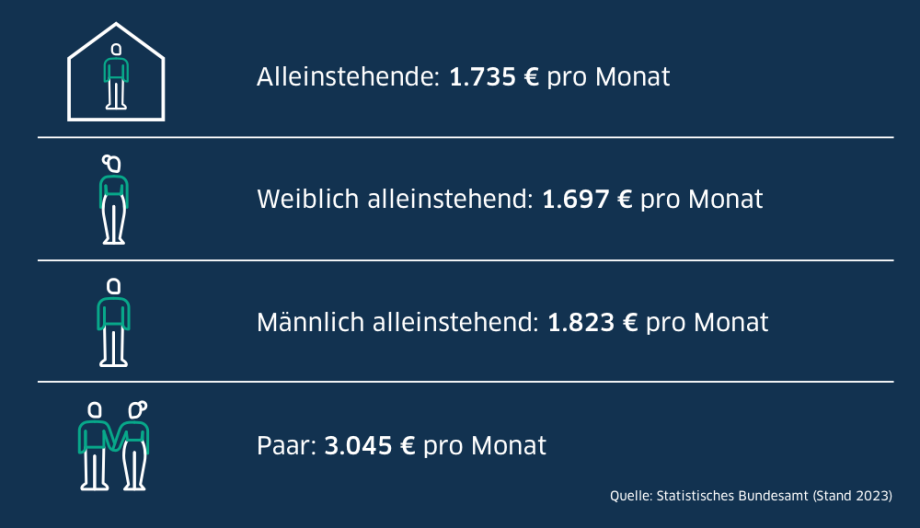

Wie weit reichen 1600 Euro Rente?

Durchschnittliche Ausgaben im Ruhestand, in Euro:

Statistisches Bundesamt (Stand: 2023)

Um die Rentenlücke zu schließen, gibt es verschiedene Ansätze, die wir weiter unten vorstellen. Zuvor gilt es allerdings die mögliche Rentenlücke zu berechnen. Für eine erste Orientierung hilft es, alle monatlichen Ausgaben aufzuschreiben und die Summe mit der voraussichtlichen staatlichen Rente abzugleichen. Wie hoch die ausfallen soll, teilt die Deutsche Rentenversicherung jährlich per Brief mit. Sobald die Ausgaben höher sind als die zu erwartende Rente, tut sich eine Rentenlücke auf. Das berechnete Minus sollte nur als Richtwert gesehen werden. Denn es wird weiterhin Rentenanpassungen geben, das heißt, die gesetzlichen Renten werden regelmäßig erhöht werden. Leider heißt das nicht automatisch, dass sich auch die Kaufkraft steigert, denn eine Inflation sorgt beispielsweise dafür, dass jeder Euro faktisch immer weniger wert ist.

Wie lässt sich die eigene Rentenlücke genau berechnen? Mit der BW-Bank. Unsere Beraterinnen und Berater berechnen nicht nur Einkünfte und Ausgaben, sondern zeigen mit Unterstützung unserer Beratungstools auch die Auswirkungen von Inflation sowie von Steuer- und Sozialversicherungsabgaben.

Was kann ich tun, um meine Rentenlücke zu schließen?

Die Antwort darauf ist einfach: Die Rentenlücke lässt sich nur mit privater Vorsorge schließen. Bei der privaten Altersvorsorge gibt es eine Vielzahl von Optionen, die eines gemein haben: Je früher mit ihnen begonnen wird, desto besser!

Sparpläne

Bei der privaten Altersvorsorge gibt es einen Kardinalfehler. Wer denkt: „Wenn ich mal ein paar Euro übrig habe, lege ich sie auf die hohe Kante“, denkt verkehrt. Denn fast immer gibt es scheinbar Wichtigeres und Dringlicheres, und das mit der Altersvorsorge wird auf die lange Bank geschoben. Das geht – wenn wir das so offen sagen dürfen – garantiert schief. Zielführender ist es, mit einem Sparplan die private Altersvorsorge in gesicherte Bahnen zu lenken. Pünktlich zum Monatsanfang wird das Geld umgeschichtet auf den Sparplan. Geld, das nicht zur Verfügung steht, kann auch nicht ausgegeben werden. Sondern wächst und gedeiht, unterstützt von Zins und Zinseszins.

Sparpläne gibt es in vielen Arten. Es muss nicht unbedingt die monatliche Sparrate sein. Es gibt auch Sparpläne mit wöchentlichen, vierteljährlichen oder jährlich abgebuchten Raten. Wie viel Geld jeweils abgebucht wird, ist individuell innerhalb eines gewissen Rahmens flexibel zu vereinbaren.

Ebenso unterscheiden sich Sparpläne danach, wie die angelegten Gelder genutzt werden. Einige investieren direkt in Aktien oder Fonds. Bei anderen wird den Banken die Aufgabe übertragen, einen Zins zu erwirtschaften.

- Tagesgeld-Sparpläne sind für die Altersvorsorge nicht geeignet. Sie erfüllen ihren Sinn, wenn in absehbarer Zeit eine Investition ansteht und dafür Geld angespart werden soll. Der Vorteil vom Tagesgeld-Sparplan: Bis das Geld abgehoben wird, gibt es Zinsen.

- Bei Fonds-Sparplänen wird in eine Vielzahl von Unternehmen investiert, die nach bestimmten Kriterien vom Fondsmanager ausgewählt werden. Manche Fonds nehmen nur deutsche Aktiengesellschaften auf, andere haben die gesamte Welt im Blick, wiederum andere konzentrieren sich auf Technologie-Konzerne. Die Auswahl ist immens – für jede Vorliebe ist etwas dabei.

- Ein ETF-Sparplan ist dem Fonds-Sparplan recht ähnlich, mit einem Unterschied. Hier sind keine Fondsmanager am Werk, die mit ihrem Know-how das bestmögliche Ergebnis für die Anleger erzielen wollen. ETF-Fonds bilden einen jeweils ausgewählten Index 1 : 1 nach. Das kann zum Beispiel der DAX sein, der EUROSTOXX, der Nikkei- oder der MSCI-Index. ETF-Fonds heißen daher auch Indexfonds.

Da die Kurse an den Kapitalmärkten schwanken, besteht für Anlegerinnen und Anleger immer das Risiko von Wertverlusten. Andererseits sind die Renditechancen größer als bei Sparplänen mit festgelegtem Zins.

Betriebliche Altersvorsorge

Eine preiswerte und sinnvolle Form, um für die Rente vorzusorgen, ist die betriebliche Altersvorsorge (bAV). Warum? Weil der Arbeitgeber zumindest einen Teil der Beiträge zahlt. Bei manchen bAV-Verträgen übernimmt der Arbeitgeber alle Kosten. Ansonsten lassen Beschäftigte einen Teil ihres Bruttogehalts über die sogenannte Entgeltumwandlung in die betriebliche Altersvorsorge fließen. So sparen sie Steuern und Sozialversicherungsabgaben auf diesen Betrag – und der Arbeitgeber gibt einen Zuschuss von mindestens 15 Prozent dazu.

Wer wechselt, hat mitunter Schwierigkeiten, die erworbenen Anwartschaften beim neuen Arbeitgeber weiterlaufen zu lassen. Dieses Problem löst die Direktversicherung als populärste bAV-Variante: Fast immer werden diese Verträge freiwillig vom neuen Arbeitgeber übernommen. Wenn nicht, können Arbeitnehmerinnen oder Arbeitnehmer die Übernahme einfordern – das Gesetz für diesen Übertragungsanspruch ist auf ihrer Seite.

Übrigens: Geht der Arbeitgeber pleite, ist die Betriebsrente keineswegs futsch. Das Geld ist abgesichert, im Normalfall über den sogenannten Pensionssicherungsverein.

Rürup- und Riester-Rente

Mit der Riester-Rente wird die private Altersvorsorge gefördert. Wer selbst fürs Alter vorsorgt, erhält zusätzlich Geld vom Staat. Es gibt derzeit 175 Euro pro Jahr als direkte Förderung, für Kinder zusätzlich entweder 185 Euro oder – ab Jahrgang 2008 – 300 Euro. Daher lohnt sich die Riester-Rente vor allem für kinderreiche Familien. Gerade wer kaum eigenes Geld in eine private Altersvorsorge investieren kann, sollte das „Riestern“ ernsthaft erwägen. Selbst wer nur den jährlichen Mindestbeitrag von 60 Euro zahlt, hat Anspruch auf die Riester-Zulagen in voller Höhe. Für Bezieher höherer Einkommen ist die Riester-Rente wegen der jährlichen Steuerersparnis attraktiv. Die in den Riester-Vertrag eingezahlten Beiträge lassen sich zu 100 Prozent von der Steuer absetzen. Das Absetzen der maximal 2.100 Euro pro Person und Jahr führt zu einer entsprechend hohen Steuerersparnis. Das beim „Riestern“ angesammelte Geld wird später als lebenslange Rente ausgezahlt. Auf Wunsch können mit Beginn der Rente bis zu 30 Prozent auf einen Schlag ausgezahlt werden.

Eine weitere Form der staatlich geförderten Altersvorsorge ist die Rürup-Rente, auch Basis-Rente genannt. Sie eignet sich vor allen Dingen für Selbstständige, aber auch für gutverdienende Angestellte oder Beamtinnen oder Beamte. Einzahlungen in die Basis-Rente können im Rahmen von Höchstgrenzen ebenfalls von der Steuer abgesetzt werden. Das Vertragsguthaben wird immer als monatliche Rente zum Ende der Vertragslaufzeit ausgezahlt. Entnahmen aus dem Vertragsguthaben sind nicht möglich, ebenso wenig Kündigungen.

Aktien

Der Blick in den Rückspiegel zeigt: Langfristig haben sich die Aktienmärkte immer positiv entwickelt, ein Investment in Aktien war daher ein rentables Investment. Ob diese Aussage auch für die Zukunft gilt, muss sich erst zeigen. In Aktien anzulegen ist besonders für Menschen sinnvoll, deren Rente erst in einigen Jahrzehnten bevorsteht. Der Grund dafür: Über einen Zeitraum von fünf oder zehn Jahren können die Kurse stark schwanken und zwischendurch in den Keller rauschen. Aber wer ruhig bleibt und dem Jucken in den Fingern – „Ich muss doch etwas tun!“ – widersteht, wird feststellen: Es geht auch wieder nach oben. Über einen Zeitraum von mehreren Jahrzehnten haben sich die Aktienmärkte bisher immer positiv entwickelt.

Um diesen langfristigen Trend für die eigene Altersvorsorge zu nutzen, sollten Sparer sich nicht auf ein oder zwei „Lieblings“-Aktien konzentrieren. Je schmaler das Portfolio, desto größer das Risiko, von der Schieflage eines Unternehmens finanziell mitgerissen zu werden. Anleger haben die Wahl, entweder einen möglichst bunten Strauß an Aktien auszuwählen – oder auf Fonds zu setzen. Dort ist die Vielfältigkeit von vornherein gegeben.

Fonds

Fonds bündeln die Aktien verschiedener Unternehmen nach bestimmten Vorgaben. Manche Fonds beschäftigen sich mit einer bestimmten Branche, etwa Biotechnologie oder Logistik. Andere Fonds konzentrieren sich auf Märkte wie Europa oder Japan. Dafür werden Aktien von mehr als einem Dutzend jeweils passender Unternehmen für diese Fonds gekauft und verwaltet. Sparer kaufen Fondsanteile und profitieren von der Wertentwicklung dieser Fonds. Von den Gewinnen werden im Normalfall weitere Fondsanteile gekauft.

Bei aktiv gemanagten Fonds suchen spezialisierte Managerinnen und Manager die passenden Unternehmen aus – und tauschen sie je nach Geschäftsentwicklung gelegentlich aus. Ziel der Fondsmanager ist es, für die Fondsanleger eine möglichst hohe Rendite mit ihrem Fonds zu erwirtschaften.

Passive Fonds, sogenannte ETF- oder Indexfonds, verzichten auf Fondsmanager. Sie bilden einen bestimmten Index wie zum Beispiel Dow-Jones, MSCI oder den DAX 1 : 1 ab. Die Wertentwicklung des Fonds ist daher immer identisch mit der Entwicklung des jeweiligen Index.

Private Rentenversicherung und Sofort-Rente

Die private Rentenversicherung ist eine Form von Lebensversicherung. Das Ziel dieser Altersvorsorge: Egal wie lange jemand lebt, das Geld wird niemals knapp. Dabei werden wie bei einem Sparplan regelmäßig Beträge eingezahlt, die mit Beginn der Rente monatlich ausgezahlt werden – und das bis ans Lebensende. Wer diesen Betrag anwachsen lassen will, kann zwischendurch mit Zuzahlungen den Gesamtbetrag erhöhen. Ebenso ist es möglich, mit einem großen Einmalbetrag etwa für die Sofort-Rente einzusteigen. Dann beginnt der Versicherer sofort mit der Auszahlung der monatlichen Rente und legt den übrigen Betrag an, damit er eine Rendite erwirtschaftet.

Wie groß ist meine Rentenlücke?

Die vielleicht enttäuschende, gleichwohl zutreffende Antwort lautet: Das kommt darauf an. Es hängt davon ab, wie hoch die Rente ausfällt, ob beispielsweise eine Betriebsrente dazukommt, ob die eigene Immobilie – wenn es denn eine gibt – abbezahlt sein wird und, und, und … Nicht zuletzt stellt sich die Frage, wie hoch die Ansprüche an den eigenen Lebensstandard sind.

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.